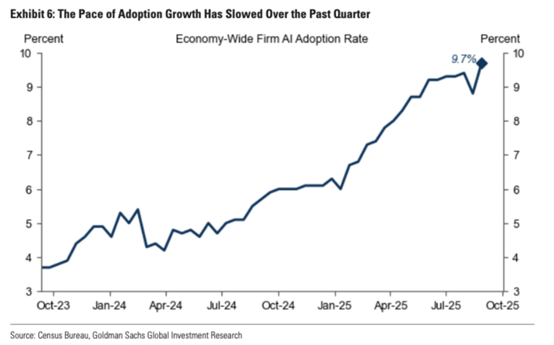

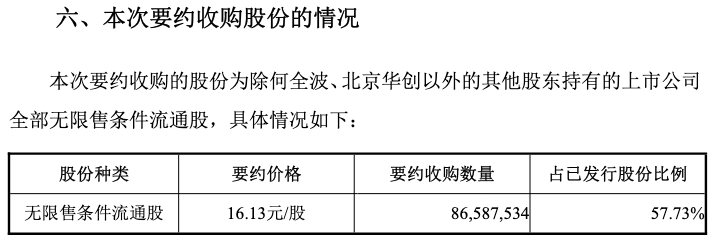

7月27日晚间,申科股份(002633)公告称,深圳汇理鸿晟产业控股企业(有限合伙)(以下简称“深圳汇理”)通过北京产权交易所 公开竞价拟取得公司41.89%股权后,触发全面要约收购。本次要约收购的股份为除深圳汇理通过本次公开竞价拟取得股份以外的所有股东所持有的上市公司全部无限售条件流通股,要约收购价格为16.13元/股,要约收购股份数量为8658.75万股,要约收购所需最高资金总额为13.97亿元。

公告称, 深圳汇理已按照相关规定,将2.79亿元(相当于要约收购所需最高资金总额的20%)存入中登公司指定的银行账户,作为本次要约收购的履约保证金。若本次要约收购期届满时,上市公司社会公众股东持有的股票比例低于25%,将导致上市公司股权分布不具备《深交所上市规则》规定的上市条件,申科股份 将面临退市的风险。

公告显示, 深圳汇理于今年5月通过北京产权交易所公开竞价竞得申科股份控股股东、实控人何全波,及公司第二大股东北京华创易盛资产管理中心(有限合伙)(以下简称“北京华创”)共同转让的6283.12万股(占公司总股本比例为41.89%),成交价格为10.13亿元。7月7日,何全波、 北京华创与深圳汇理签署了《产权交易合同》《补充协议》,何全波和北京华创将所持申科股份全部股份转让给深圳汇理 。前述事项完成后, 深圳汇理将持有申科股份 41.89%股权。

值得注意的是,由于深圳汇理上述举措将导致其持有上市公司股份比例超过其已发行股份的30%, 深圳汇理需履行全面要约收购义务,向申科股份除何全波与北京华创以外的其他所有持有上市公司股份的股东发出全面要约。

公告称,本次要约收购不以终止申科股份上市地位为目的,但若导致公司股权分布不具备上市条件,深圳汇理将积极提出维持上市地位的解决方案。

据公告, 深圳汇理的控制主体为山东鸿晟;股权穿透后, 山东台儿庄国资为深圳汇理实控人。如本次协议转让得以最终实施完毕,申科股份 控股股东将由何全波变更为深圳汇理 ,台儿庄国资 将成为上市公司新的实控人。

据天眼查资料,深圳汇理成立于2025年5月26日,注册资本4.6亿元,位于深圳市福田区,是一家以从事资本市场服务为主的企业。

截至本要约收购报告书签署日, 深圳汇理及其控制主体山东鸿晟均成立不足一年,故暂无近三年的财务数据或可供披露的财务报表。

读创财经注意到,自2020年以来,申科股份实控人何全波曾多次筹划出让所持的申科股份控制权,但均未能如愿。

2020年10月12日,何全波、何建东父子宣布拟分别将名下4218.75万股股份(占总股本的28.12%)、1974.38万股股份(占总股本的13.16%),转让给北京终南山投资控股有限公司、西藏惠泽宏图商贸有限公司。然而,这笔交易在短短6天后就宣布终止。

2022年5月,何全波与终南山投资再度谋划让渡控制权。公告显示,何全波拟向终南山投资转让申科股份28.12%股份,何建东拟向西藏腾云新动力科技有限公司(为西藏惠泽变更后的公司名称)转让公司13.16%股份。从结果来看,何建东的股份受让颇为顺利,西藏腾云新动力科技有限公司在2023年支付相关款项后,将股份受让主体变更为其兄弟公司北京易城。何全波与终南山投资的股权转让再度告败。

申科股份有“国内厚壁滑动轴承龙头”之称,公司总部位居浙江诸暨,主要从事厚壁滑动轴承及部套件的研发、生产与销售,于2011年11月在深交所上市。然而,申科股份业绩“上市即巅峰”。2012年起,公司业绩多数年份处于亏损状态。

从申科股份近年财报数据来看,公司经营状况并不乐观:2019年至2023年内连续五年亏损。

直到2024年,申科股份才成功扭亏为盈。去年实现营业收入3.24亿元,同比增长18.70%;归母净利润为686.42万元,同比增长136.13%;虽然营收和利润实现双增长,但净利润率仅为2.12%,远低于行业平均水平。

近日,申科股份发布了业绩预告,预计2025年上半年归属于上市公司股东的净利润300万元~380万元,同比下降42.73%~54.79%。

此次收购是申科股份自2020年多次重组失败后,距离“卖壳”成功最近的一次,深圳汇理承诺注入产业资源,但投资者更关注其如何扭转公司业绩困局。