煤炭板块3月12日早盘表现强势,板块中郑州煤电、兖矿能源涨停;中煤能源、陕西黑猫、宝泰隆、潞安环能、宝泰隆、晋控煤业明显跟涨。煤化工也表现强势,潞化科技、金煤科技、金能科技、兖矿能源、皖维高新涨停。

冲突引发能源替代效应?

消息面上,美伊冲突下油气价格暴涨引发能源替代效应。东方证券发布研报称,煤炭市场的传导体现在燃油成本的上升导致海运费用提高、天然气价格飙升促使部分地区增加煤炭发电以替代高价天然气,有望带动煤炭价格反季节性上升。

长江证券测算显示,若霍尔木兹海峡长期封锁,全球电力用煤需求可能年化增加8486万吨;若我国煤化工装置满负荷运行,仅此一项便将拉动国内煤炭消费近5000万吨。

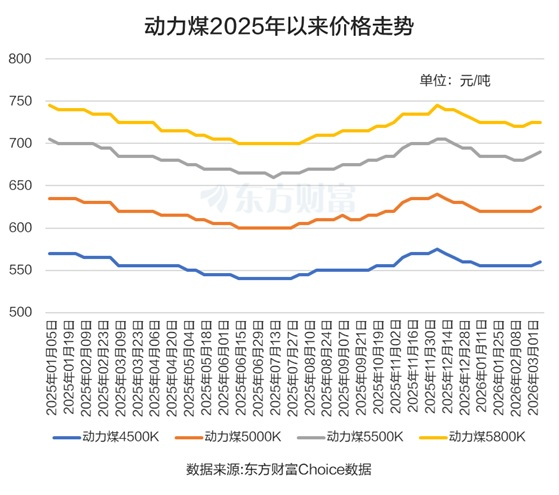

东方财富Choice数据显示,近期动力煤价格有明显的翘尾现象,其中动力煤5500K较为显著,截至3月8日当周价格为690元/吨,较2月中旬涨了10元/吨。

煤价存潜在上行空间

国泰君安进一步分析称,尽管美伊冲突事件并非直接作用于煤炭市场,但仍会通过“油气风险溢价上行→能源替代”、“海运与保险溢价抬升→到岸成本上移”、“中东化工链受阻→煤化工耗煤增加”等链条,对煤价中枢与区域价差形成了推升效应:

一是自2023年以来油煤比、气煤比中枢分别在2.59、2.27,截至3月6日,分别已经上行至3.36、3.65。在油煤比与气煤比同时走阔的环境中,煤炭的资产属性发生了变化。按油煤比中枢2.59水平测算,若后续原油价格上涨至150美元/桶,动力煤有上行至1000元/吨的潜在风险。

二是美伊冲突后,海外煤价(尤其欧洲)对地缘冲击的即时定价弹性高于国内。欧洲价格台阶式走高:冲突后欧洲动力煤报价快速上行;纽卡斯尔与亚太反应相对滞后;中国内贸现货走势偏弱。

三是本轮地缘冲击的另一个定价重心在通道和运力,霍尔木兹海峡封锁风险使“能源航线”定价出现风险溢价重估,干散货在煤矿、粮运季节性需求叠加地缘避险下跟涨,目前印尼、澳洲至中国的煤炭运费较2月27日上调7.86%、16.48%。

四是近几年煤化工在煤炭需求结构中的权重正在抬升,若冲突持续发酵,或大幅度拉动煤化工边际需求:一方面,伊朗是中国最大的甲醇进口来源,若因美伊冲突导致伊朗甲醇出口受阻,国内甲醇价格上涨刺激国内煤制甲醇/MTO装置开工率提升,增加对原料煤的消耗。同时,在油价中枢上移背景下,油制路线的成本上升也提升了煤制路线的相对收益率,从而对煤价尤其是化工用煤形成中期支撑。

2026年业绩预测高增股

个股而言,机构对于煤炭股2026年的业绩预测也普遍乐观。甘肃能化和恒源煤电机构预测2026年业绩同比增幅将超过10倍,山西焦化、兰花科创、永泰能源、江钨装备2026年业绩预计同比翻倍。

这部分个股中,江钨装备2026年以来股价翻倍;兖矿能源涨超60%;山西焦化、盘江股份、潞安环能、晋控煤业涨超30%。

开源证券表示,资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。