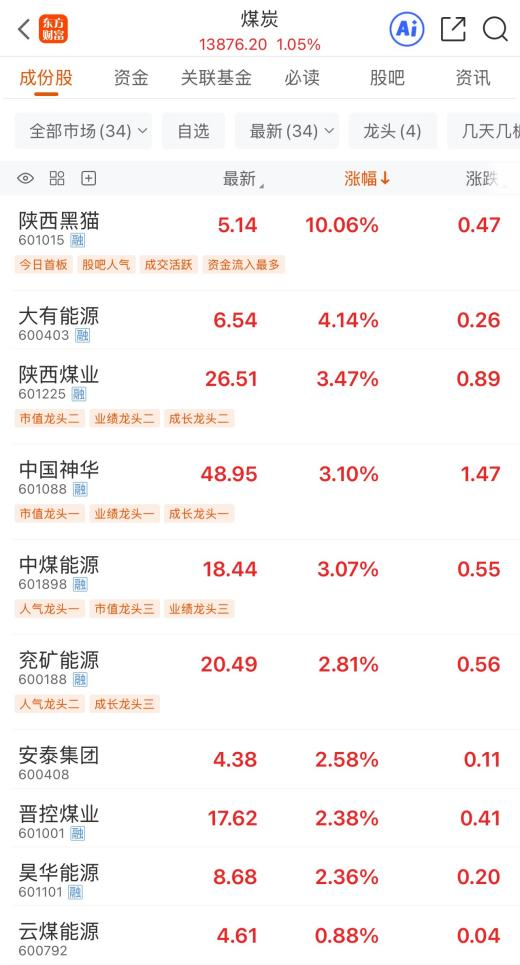

3月19日早盘,A股三大指数集体调整,煤炭板块逆势收涨1.05%,领涨市场行业板块。个股方面,陕西黑猫涨停,大有能源涨超4%,陕西煤业、中国神华、中煤能源涨超3%,兖矿能源、安泰集团、晋控煤业、昊华能源涨超2%。

印尼煤炭减产掀起波澜

作为全球最大的煤炭出口国,印尼政府2026年接连出台产量配额大幅下调、加征出口关税以限制煤炭出口等一系列政策,将年度煤炭产量配额从2025年实际7.9亿吨降至6亿吨,部分矿企减产幅度高达40%—70%。在此政策影响下,矿商已暂停新增现货煤炭出口的现象,直接扰动全球煤炭贸易格局。

印度尼西亚总统普拉博沃·苏比延多近日表示,印尼煤炭、毛棕榈油及其衍生品生产企业在满足国内需求之前,不得出口相关产品,以确保国家能源和重要商品供应安全。他强调,印尼丰富的自然资源必须最大限度地用于造福本国人民,政府在制定资源管理政策时必须把国家利益放在首位。

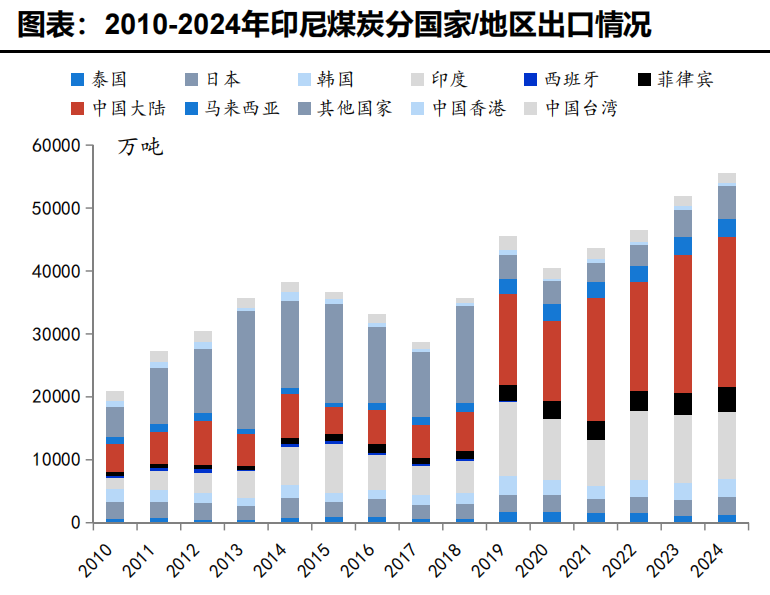

据国海证券研报,2024年印尼动力煤出口占全球动力煤出口的48%(其次为澳大利亚18%、 俄罗斯11%),为出口第一大国。超过六成煤炭出口至中国大陆和印度。2024年,印尼出口至中国大陆、印度以及菲律宾的煤炭数量分别达到2.39亿吨、1.08亿吨以及3855万吨,分别占比43%、19%以及7%。

图片来源:国海证券

四大驱动力重塑估值体系

国金证券指出,在四大核心驱动力下,煤价中枢有望长期上移。

1.地缘冲突推升能源溢价,替代效应显著

宏观背景:美伊冲突持续发酵,直接引发国际油气价格飙升,全球资本对能源安全议题的关注度达到新高。

联动效应:煤炭作为石油的天然替代能源,需求显著增加。叠加印尼出口政策调整,国际煤价出现联动上涨,纽卡斯尔动力煤期货单周涨幅高达17%。

结论:地缘风险溢价正在持续注入煤炭板块,使其具备更强的抗通胀属性。

2.供给端双重收缩,成本支撑坚实

国内产能瓶颈。核减风险:2025年下半年启动的生产核查导致超产矿井自发减量,预计约2亿吨产能面临核减风险。

成本上移:煤炭开发布局西移导致开采成本系统性上升,有力支撑煤价中枢上移。

海外进口倒挂。运费飙升:俄罗斯远东至中国海运价单周暴涨17%—27%。

价格倒挂:进口煤与国内煤价差扩大至27.4元/吨(进口成本高于内贸),不仅削弱了进口煤的补充作用,反而强化了内贸煤的价格支撑。

3.煤化工需求爆发,打开长期增长空间

成本优势凸显:高油价环境下,煤化工路线的经济性显著提升。

需求数据:2025年化工耗煤量已达3.62亿吨,同比增长11.5%。

未来潜力:当前在建及拟建的煤化工项目潜在耗煤需求超过8亿吨,是当前实际需求的2倍以上。这一增量将为煤炭行业提供长期的需求托底和增长引擎。

4.“高股息+资源重估”双击

防御属性:煤炭板块平均股息率超过5%,在当前市场环境下具备极高的配置价值。

资金面:公募基金对煤炭板块的持仓仍处于低配状态,存在较大的回补空间。

价值重估:随着全球矿产资源保护主义升温,煤炭作为国家能源安全的“压舱石”,其矿产资源价值正面临系统性的重估。

A股方面,在多重利好支撑下,煤炭股近期受到市场热捧,股价水涨船高。据东方财富Choice数据,截至3月19日午盘,中信煤炭行业35只成分股中,今年除大有能源外全部上涨,涨幅中位数高达19.03%。其中,江钨装备涨幅最大,年内涨超113%,股价已翻倍有余。